Estimados amigos:

En nuestro boletín anterior les comunicábamos que el 24 de julio de 2020, la Secretaría de Hacienda y Crédito Público (“Hacienda”) publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020.

En dicha modificación, la mayoría de los beneficios para las empresas con certificación IVA y IEPS fueron eliminados; sin embargo, prevalece, entre otros, uno de carácter principal, consistente en el crédito de IVA en la importación temporal de bienes, lo que en la práctica se traduce a no pagar el 16% de IVA respecto de las importaciones temporales que realicen.

Asimismo, la publicación incluyó el hecho de que dicha certificación estaría sujeta al pago de derechos al obtener tal certificación y sus renovaciones. El monto de los derechos es de MXN$29,748.00 (o USD$1,383.63 at tipo de cambio de MXN$21.50 por cada USD$1.00).

Antecedentes.

Las certificaciones OEA han sido sujeto a los derechos desde 2003, cuando en aquel entonces solo se les denominaba “empresas certificadas”.

La Ley Federal de Derechos establece, desde 2003 el cobro de derechos “Por la inscripción en el registro de empresas certificadas”. En ese año es cuando la Ley Federal de Derechos fue modificada se refería al registro de empresas certificadas al amparo del artículo 100-A de la Ley Aduanera (hoy certificación OEA).

El Nuevo Criterio de Hacienda.

El 5 de agosto de 2020, Hacienda publicó una “nota informativa” en la que establece sin más que las empresas con certificación de IVA están obligadas al pago de derechos desde 2015, al tratarse de un “registro de empresas certificadas”; en consecuencia, para evitar multas deben entonces pagar los derechos desde esa anualidad.

El criterio de Hacienda lo puede encontrar en:

http://omawww.sat.gob.mx/pdec/Paginas/documentos/Pago_de_derechos_por_el_registro_de_empresas_certificadas.pdf

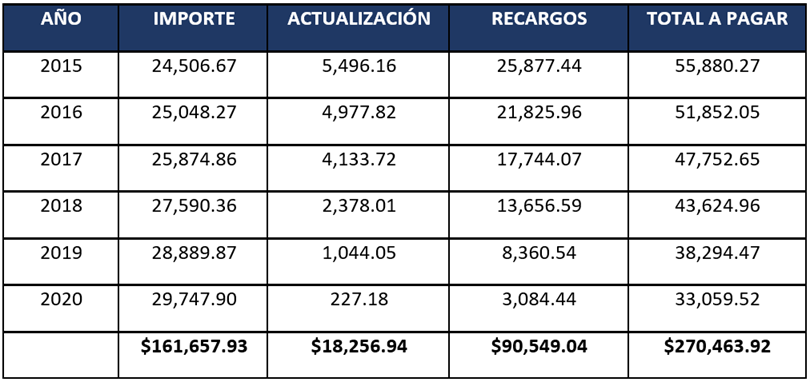

Derechos desde 2015.

Asumiendo que su empresa obtuvo la certificación de IVA en 2014 para efectos de comenzar con la certificación el 1ro. de enero de 2015 y que dicha certificación ha sido renovada año con año, su empresa debe, de acuerdo a Hacienda, MXN$270,463.92 o USD$12,579.71 (a un tipo de cambio de MXN$21.50 por USD$1.00) por los últimos cinco años.

Este es el resumen de las cantidades a pagar (las cuales han sido calculadas usando el INPC de junio de 2020):

(Todas las cantidades en Pesos)

Nuestra recomendación.

- Estamos recomendando a nuestros clientes pagar los derechos de 2015 al 2020.

- Nuestra recomendación es práctica. Consideramos que, si con una empresa certificada de IVA no cubre los derechos, Hacienda, entre otras acciones, pudiera suspender o revocar la certificación de IVA y/o demorar futuras renovaciones o simplemente negarlas.

- Una vez pagados los derechos, las empresas certificadas pudieran solicitar la devolución de dichos derechos argumentando un pago de lo indebido y que la certificación de IVA no es objeto de Ley Federal de Derechos.

- Cualquier acción legal para recuperar los derechos pagados llevaría aproximadamente de 2 a 3 años. En caso de obtener una resolución favorable, el monto pagado seria devuelto con actualizaciones, recargos e intereses.

Para cualquier duda o pregunta, no dude en comunicarse con nosotros.

Alejandro Pedrín | apedrin@tplegal.net

Héctor Torres-López | htorres@tplegal.net

Leobardo Tenorio-Malof | ltenorio@tplegal.net

Mauricio Tortolero | mtortolero@tplegal.net

Daniel Gancz-Kahan | dgancz@tplegal.net

Alejandro Ceballos | aceballos@tplegal.net

Elio Sánchez | ecsanchez@tplegal.net

Iván Curiel-Villaseñor | icuriel@tplegal.net

Raúl Escamilla-Sanromán | rescamilla@tplegal.net